行业资讯

金税四期+自查常态化,企业如何避坑?从ST绝味补税事件找答案

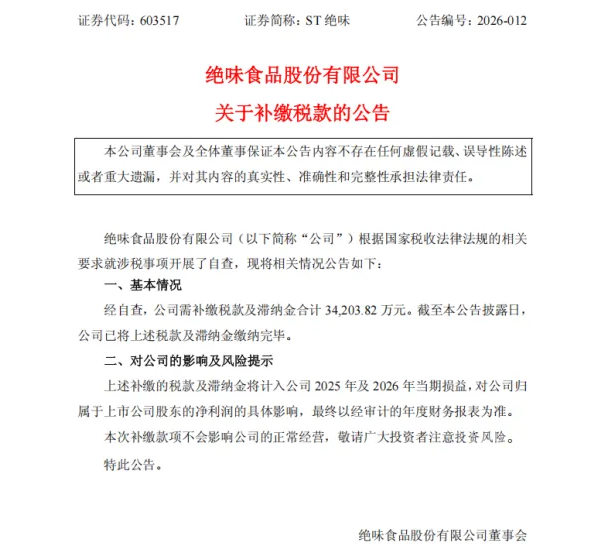

2026年4月4日,绝味食品股份有限公司(证券简称:ST绝味,代码:603517)的一则公告,在资本市场掀起轩然大波。公告明确,经公司自查,需补缴税款及滞纳金合计34,203.82万元(约3.42亿元),且目前已全部缴清。

这看似只是一则普通的补税公告,背后却藏着一个所有企业都无法回避的真相:税务监管进入高压新常态,合规底线不容逾越,没有任何企业能成为“旁观者”。

PART.1

事件回顾:自查补税3.42亿,主动纠错背后的监管压力

根据ST绝味公告披露,公司严格按照国家税收法律法规要求,开展涉税事项全面自查,过程中发现存在需补缴税款及滞纳金的相关问题。这笔高达3.42亿元的款项,将直接计入2025年及2026年当期损益,对公司净利润形成重大冲击,也让市场看到了税务合规的“重量”。

值得关注的是,本次补税并非由税务部门稽查或立案调查引发,而是企业自查发现后主动补缴。这一方面体现了企业主动纠错、敬畏规则的意识正在提升,另一方面更深刻反映出:在当前税务监管的高压态势下,企业主动开展自我检视、排查税务风险,早已不是“选择题”,而是“必修课”,其背后的压力也与日俱增。

PART.2

不止绝味:上市公司密集补税,绝非个案

ST绝味的补税事件,并非行业个例。近两年来,A股市场已有多家上市公司相继发布补缴税款相关公告,补缴金额从数千万元到数亿元不等,涉及的涉税问题集中在关联交易定价不合理、研发费用加计扣除不规范、跨境税收申报异常、增值税进项抵扣违规等多个高频领域。

这一现象的背后,核心驱动力是金税四期的全面落地与深度应用。如今,税务数据已实现与企业财务数据、银行资金流水、工商登记信息、社保数据等跨部门、跨系统的无缝对接与精准比对,过去企业试图通过模糊操作、侥幸隐瞒的“灰色地带”,在强大的数字化监管体系面前,已无处遁形、无所遁藏。

越来越多的上市公司已经清醒地认识到:与其被动等待税务稽查上门,面临更严厉的处罚,不如主动开展自查补漏、提前化解风险——这既是企业敬畏规则的体现,更是降低合规成本、守护企业长远发展的明智之举。

PART.3

警钟长鸣:对所有企业的三点核心启示

01

启示一:税务合规没有“大而不倒”,内控到位才是关键

ST绝味作为年营收数十亿的上市公司,具备完善的财务体系和专业的财税团队,依然未能避免巨额补税,这充分说明:税务风险与企业规模、行业地位无关,核心在于企业内部税务管控是否到位。对于广大中小企业而言,若存在账外收入、虚列成本、公私不分、发票违规等问题,缺乏专业的合规管控,面临的税务风险只会更高,甚至可能直接影响企业的生存发展。

02

启示二:主动自查,是成本最低的纠错方式

ST绝味通过主动自查发现问题、及时补缴税款,有效规避了税务稽查可能带来的0.5至5倍罚款,以及企业信用降级、市场声誉受损、经营受限等更严重的后果。对任何企业而言,主动纠错的成本,远低于被动被查的代价——自查不仅是一种风险防控手段,更是企业守护自身信用、实现长远发展的“防火墙”。

03

启示三:税务监管进入“穿透式”时代,侥幸心理不可有

金税四期的全面应用,彻底打破了过去的监管模式,实现了对企业发票流、资金流、货物流、合同流的“四流合一”精准穿透式监管。企业运营过程中,任何一个环节的异常波动、数据不符,都可能触发税务系统预警,进而引发税务核查。过去那种依赖“人情关系”、企图“蒙混过关”、隐瞒涉税问题的做法,早已彻底行不通,敬畏规则、坚守合规,才是企业的生存之本。

PART.4

实操指南:企业如何筑牢税务合规防线?

面对日益严格的税务监管,企业无需恐慌,关键在于建立常态化、规范化的合规体系,将风险消灭在萌芽状态,具体可从三点入手:

第一,定期开展税务健康体检。效仿ST绝味的自查模式,将税务自查常态化、制度化,建议企业每年至少开展一次全面的税务风险评估,系统排查历史遗留涉税问题、日常运营中的合规漏洞,做到对自身税务状况心中有数、有据可查。

第二,规范日常财税全流程管理。从合同签订、发票获取与审核、账务处理,到纳税申报、税款缴纳,建立全流程的内控管理制度,明确各岗位职责,规范操作流程,确保每一笔业务都真实合法、每一个数据都准确无误,经得起税务部门的核查。

第三,借助专业力量,降低合规风险。税务合规是一项复杂的系统工程,涉及税法、财务、业务等多个领域,绝非企业财务部门单打独斗就能完成。建议企业主动引入专业税务顾问,获取常年合规指导,针对企业自身业务特点,定制个性化合规方案,精准规避涉税风险,为企业长远发展保驾护航。

税务合规,从来不是一句口号,而是企业生存发展的底线,更是每一家企业必须承担的责任。ST绝味3.42亿补税事件,给所有企业敲响了警钟:在税务监管日益严格的今天,没有旁观者,没有侥幸者,唯有坚守合规底线,主动防控风险,才能行稳致远。